“小孩收割机” 要IPO了:卖卡牌年赚 44 亿,比泡泡玛特还暴利

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:棱镜洞察

港股最近彻底疯了!

一家靠卖1.7元一包卡牌的公司,居然要上市了。

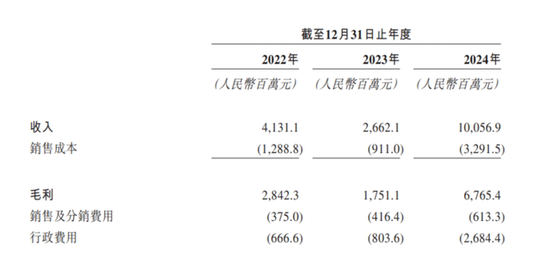

它就是江湖人称“小孩收割机”的卡游(浙江卡游动漫有限公司)——2024年营收100.57亿元,净利润44.66亿元,毛利率高达67.3%。这是什么概念?相当于每卖100块钱卡牌,就能净赚67块!

相比之下,让年轻人疯狂的“盲盒之王”泡泡玛特,2024年营收130.4亿元,净利润31.25亿元。卡游用不到泡泡玛特80%的营收,却赚出了1.4倍的利润。更夸张的是,卡游的毛利率比泡泡玛特高出近20个百分点,堪称“暴利中的战斗机”。

资本市场已经炸开了锅。有分析预测,卡游一旦上市,市值可能超越2300亿港元的泡泡玛特,成为港股新的“造富神话”。毕竟,哪家公司能在IPO前就年赚44亿?连腾讯、阿里都得喊声“大哥”。

一包卡牌1块7,掏空小学生零花钱

卡游的“财富密码”,全藏在一包小小的卡牌里。

在全国的小学门口,孩子们攥着零花钱,眼睛直勾勾地盯着货架上的“奥特曼卡牌”。一包1.7元的卡牌,里面可能藏着一张稀有度极高的“SSR卡”。为了集齐整套卡牌,孩子们会成箱成箱地买,甚至偷偷拿父母的钱“氪金”。

这套路,比游戏抽卡还狠。

家长们叫苦不迭:“孩子为了一张卡片,能把家里的积蓄都搭进去!”但卡游深谙人性弱点——小孩的自控力最差,家长又舍得为孩子花钱。靠着这种“精准打击”,卡游一年卖出48亿包卡牌,相当于每个中国人买了3包。

更绝的是,卡游把卡牌玩出了“盲盒经济”的精髓。稀有卡的抽取概率低到离谱,二手市场上一张稀有卡能炒到上万元。这种“赌博式消费”,让孩子们欲罢不能,也让卡游赚得盆满钵满。

创始人逆袭:从水利员到“卡牌之王”

卡游的创始人李奇斌,其实也有一段非常传奇的创业故事。

他原本是个端着“铁饭碗”的水利员。90年代,家族经商失败欠下300万债务,他被迫下海创业。一次偶然,他发现泡泡糖附赠的卡片能勾起人的消费欲,于是用仅剩的1万元成立印刷公司,专门制作卡片。

2013年,李奇斌盯上了奥特曼IP。他不惜代价拿下奥特曼卡牌的使用权,推出“奥特曼系列卡牌”,一炮而红。但他野心太大,试图打造动漫产业链,结果资金链断裂,工厂停工,员工欠薪。一夜之间,他成了“大忽悠”,消失得无影无踪。

直到2017年,卡游横空出世。李奇斌换了个“马甲”,重新杀回市场。这次他学聪明了,疯狂囤积IP——奥特曼、火影忍者、哈利波特、斗罗大陆……截至2025年,卡游手握70多个顶级IP,覆盖全年龄段消费群体,被称“最懂中国小孩的70后”。

港股IPO之路

卡游的成功,不仅仅体现在它抓住了儿童市场这个大风口,还体现在它的资本运作上。2021年,卡游获得了红杉中国的A轮融资,进一步加快了它的扩张步伐,并在市场上占据了71.1%的市场份额,成为中国卡牌市场的龙头。

然而,卡游也并非一帆风顺。早在之前,它的IPO之路并不顺利。

2024 年 1 月首次递交港股招股书,1 个多月后即因证监会境外发行上市备案补充材料要求被列入清单。监管层针对股权架构、数据安全及未成年人信息保护提出多重质疑,因未能及时满足监管要求,卡游首次申请于 2024 年 7 月底失效。目前公司更新招股书重启港股 IPO,仍需直面上述问题。鉴于监管对数据安全和未成年人保护的关注度持续提升,卡游需以切实合规措施和明确答复提升上市成功率。

一方面,它的财务数据堪称“完美”:2024年营收破百亿,净利润44.66亿元,毛利率67.3%,市场份额71.1%。这些数据足以碾压90%的上市公司,难怪红杉、腾讯抢着投资。

另一方面,卡游的商业模式暗藏危机。

监管风险:2023年,国家出台《盲盒经营行为规范指引》,禁止向8岁以下儿童销售盲盒。虽然卡游声称“已加强年龄提示”,但央视调查发现,其终端销售仍存在大量违规行为。这也是为什么,卡游在更新招股书的同时,还是忍不住带着些许的“急迫感”赴港IPO。

IP依赖:卡游70个IP中,只有1个是自有IP,其余全靠授权。一旦版权方终止合作,卡游的“卡牌帝国”可能瞬间崩塌。

股权集中:李奇斌夫妇持股83.5%,IPO前三年已套现18亿元。这种“一言堂”的股权结构,让投资者担心公司治理透明度。但卡游显然想趁热打铁——参照泡泡玛特出海故事,把奥特曼卡牌卖向全球,继续收割外国小孩。

随着蜜雪冰城成功上市,港股市场的投资者开始变得更加开放,越来越多的“失败者”纷纷准备再试一次,卡游也决定重启IPO计划,于2025年4月向港交所递交了招股书。

谁在买单?家长的“甜蜜负担”

卡游的成功,是年增速20%的儿童消费市场,本质上是抓住了中国家长的“焦虑”。

如今中国0-15岁儿童达2.45亿,年轻父母愿意拿出家庭开支的30%-50%投入到孩子消费上,宁可自己省吃俭用,也要让孩子“不落后”。这种心态,催生了一个规模近6万亿元的儿童消费市场。

而卡游精准拿捏了这种心理——用随机性刺激收集欲,用社交属性制造攀比,让小学生“一哭二闹”逼家长买单。

但这种“过度消费”正在引发社会争议。有家长投诉:“孩子为了抽卡,偷刷信用卡,甚至逃课去买卡!”更有专家指出,卡牌的“赌博机制”可能诱导未成年人沉迷,影响身心健康。

未来之路:从“卡牌之王”到全球巨头?

卡游的野心,远不止于国内市场。

它正在复制泡泡玛特的出海路径,把卡牌卖到日本、韩国、东南亚。2024年,卡游与孩之宝合作,获得小马宝莉的全球授权,英文版、日文版卡牌已在海外发售。在法国巴黎国际博览会上,卡游的国潮卡牌也受到外国收藏者的青睐。

如果一切顺利,卡游可能成为中国首个“卡牌跨国巨头”。但这条路并不好走——日本有宝可梦、游戏王,美国有万智牌,卡游如何在成熟市场撕开一道口子?

结语:小孩的钱,到底能赚多久?

卡游的IPO,是资本对“儿童经济”的一次集体押注。

它的成功,证明了“小孩的钱最好赚”;它的争议,也暴露了商业模式的道德风险。当我们惊叹于44亿净利润的同时,更应该思考:这样的“暴利生意”,能持续多久?

或许,卡游的故事,只是中国消费市场的一个缩影。在“内卷”的育儿焦虑下,家长们正在用真金白银,为孩子的“快乐”买单。而资本,永远不会放过任何一个“风口”。

最新文章

“影子联储主席”发声!沃什:美联储犯了“系统性错误”,纵容财政、推高通胀

2025-04-26

中央政治局会议释放了哪些重要信号?一文了解→

2025-04-26

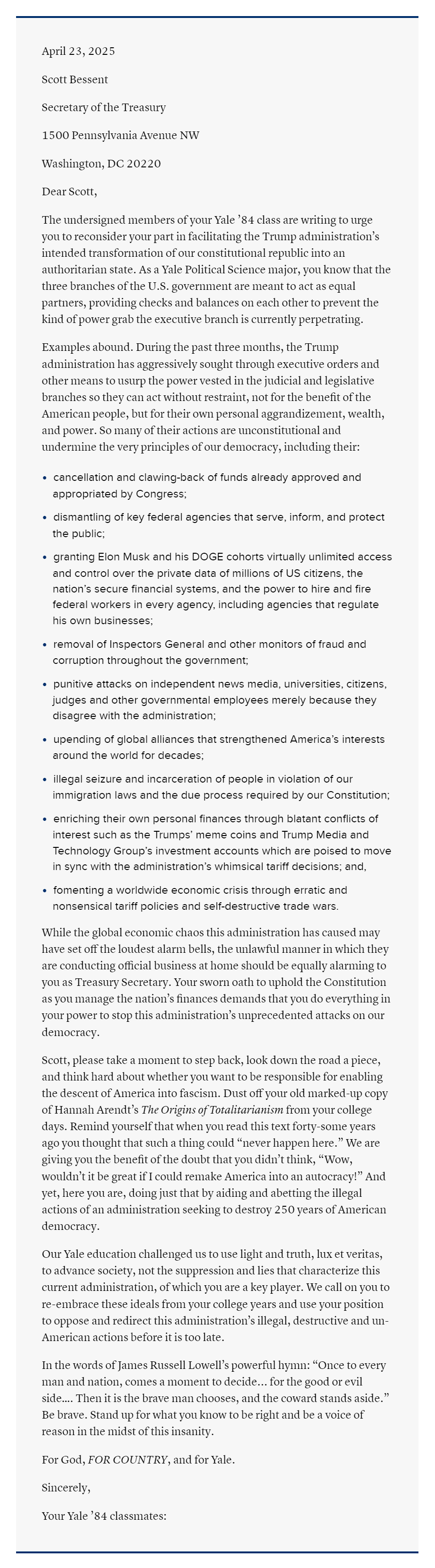

大学同学联名致信贝森特:认真思考下,你是否愿意为美国陷入“法西斯主义”负责

2025-04-26

中国人民银行行长潘功胜出席第51届国际货币与金融委员会会议

2025-04-26

爱泼斯坦案关键证人自杀,马斯克回应:没办法不让人阴谋论

2025-04-26

发表评论