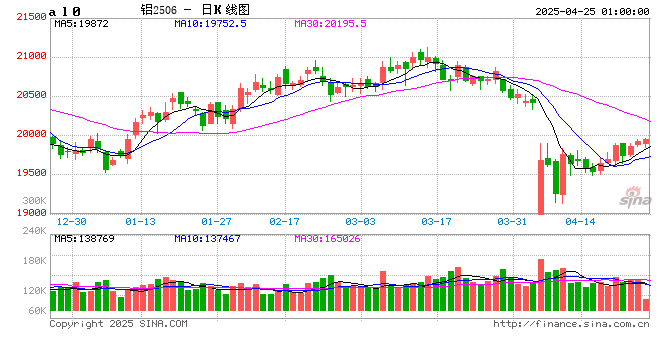

沪铝抗跌韧性凸显,未来关注这些因素!

来源:期货日报

4月,在超预期的关税政策出台后,有色市场一度出现大跌;而在特朗普宣布延迟对部分国家征收“对等关税”后,有色市场整体向上反弹修复。铝价的波动也围绕关税政策的变化展开,并在此轮关税政策的冲击下,显示出了一定的抗跌性。

从近3年铝价的波动情况来看,全年铝价相对较低的区间及低点,往往出现在5—8月。这主要是因为,在此期间海内外宏观利好政策预期已被充分消化,同时铝市场基本面进入消费淡季,库存逐渐出现累积。当前,特朗普超预期的关税政策,给铝市场带来了显著影响。该政策的不确定性,极大地推升了市场的避险情绪。原本可能在5—8月才出现的价格重心回落,或因这些因素而提前到来。

关税政策加码导致全球需求下降和经济发展增速放缓担忧,是此轮商品价格出现大跌的主要交易逻辑。在诸多不确定因素影响下,未来我国出口需求也将承压。据中国海关统计,2024年,中国共出口铝及其制品991万吨,同比增长16.8%,创历史新高;出口总额395.6亿美元,同比增长13.3%。其中,对美国出口量78.8万吨,占比7.96%,出口金额42.32亿美元,占比10.7%。美国仍然是中国铝及其制品出口的最大市场。并且,由于政策覆盖国家范围较为全面,除了直接对美出口需求受抑外,诸如铝材等部分铝制品经由越南等第三国出口的转口贸易也将受到负面影响。叠加我国自2024年起实施的取消铝材出口退税政策,未来铝材出口需求仍将呈现弱势。海关总署最新数据显示,2025年3月,中国出口未锻轧铝及铝材50.6万吨;1—3月累计出口136.5万吨,同比下降7.6%。出口需求的下降将对外贸型企业产生较大影响,并使国内铝材供应出现过剩,从而加大铝产业链下游企业的生产经营压力。

4500万吨的产能供给约束犹如一道坚固防线,长期为铝价提供有力支撑。这一产能规模是基于行业整体规划与资源约束形成的,在当前行业发展格局下难以轻易突破。并且,目前产能开工率已趋近峰值,意味着供应端短期内难以出现大幅增量,为铝价稳定奠定了基础。

在供应相对稳定的背景下,下游需求表现同样亮眼,旺季效应仍在延续,现货市场呈现出小幅升水状态。深入剖析需求端,终端电网建设及光伏抢装正如火如荼地开展,对用铝需求形成坚实托底。与此同时,在“以旧换新”政策的强力支持下,家电、汽车行业保持着一定的市场景气度,使用铝需求得以稳固维持。

因此,供需两端共同作用下,铝锭库存变化成为市场关注的焦点。在旺季需求以及行业铝水比提升的共同驱动下,铝锭库存持续呈季节性去化趋势,这将进一步增强铝价的抗跌韧性。

当前电解铝冶炼成本伴随氧化铝价格的持续下行,已降至16600元/吨左右,与去年同期的18000元/吨相比,下降幅度明显。在成本降低的同时,行业平均利润达到3300元/吨,较此前利润水平显著提升,这意味着从成本利润角度而言,铝价具备一定的下跌缓冲空间。

目前,部分下游行业如建筑铝型材、铝制包装等已出现开工率下跌的情况。随着时间的推移,市场将逐渐过渡至消费淡季,叠加出口需求持续弱势,未来需求侧存在边际下滑风险。这种需求端的变化,将使铝价原本依靠需求支撑的力量逐渐减弱。

整体而言,美国关税政策最终的实施范围、实际影响程度仍存在诸多不确定性。在预期差频繁变化的背景下,市场避险情绪短期内难以消退,有色金属价格的波动性也将维持在高位。虽然政策细节尚不明朗,但关税政策会导致贸易成本攀升、需求下滑等负面影响较为确定,中长期来看,这将对整体有色金属价格形成明显压制。

不过,在外部压力之下,国内市场也存在积极因素。“以旧换新”、新能源汽车补贴等产业政策持续发力,对铝消费形成有效托底。同时,供应增速放缓叠加行业处于低库存周期,这些因素共同为铝价提供了一定的安全边际。

基于以上分析,中期来看,沪铝价格重心下移后,预计将再度进入震荡整理阶段,价格区间可看向19000~21000元/吨。对投资者来说,可重点把握恐慌情绪释放后的结构性机会,例如关注受益于国内产业政策的下游领域,以及因供应紧张可能出现价格反弹的铝产品细分市场。同时,需密切跟踪政策预期差的变化,如关税政策的最新动向、国内政策的调整等,以及产业基本面变化信号,包括库存变动趋势、下游开工率变化、原料价格波动等,以此作为投资决策的重要依据。(作者单位:国信期货)

本文内容仅供参考,据此入市风险自担

最新文章

中国生物制药:派安普利单抗注射液获FDA批准上市

2025-04-25

托里县农村信用合作联社被罚6.5万元:违反支付结算管理、征信管理规定等

2025-04-25

重大信号隐现?政策强预期,地产大爆发!外资唱多:楼市抄底时机到了

2025-04-25

长安期货范磊:板块波动加剧 沥青强势或逐步展现

2025-04-25

市场监管总局:组织开展“特供酒”清源打链专项行动,共销毁“特供酒”13.2万瓶

2025-04-25

惠誉将日产汽车评级下调至BB 展望负面

2025-04-25

发表评论