【市场聚焦】碳酸锂:延续跌势

来源:中粮期货研究中心

摘要

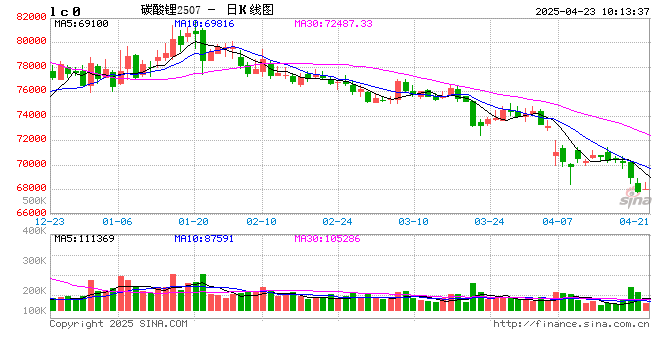

2025年4月22日,碳酸锂期货市场延续跌势,主力合约LC2507单日下跌1.7%,收报67,840元/吨,续创上市新低。市场呈现明显的增仓放量特征,显示空头资金持续入场。这一走势与基本面疲弱高度吻合。碳酸锂供需矛盾未现缓解迹象,二季度需求边际走弱预期,叠加钠电池技术冲击,价格下行趋势难改。市场普遍预期碳酸锂价格将继续走弱,目前一致性预期看向65000元/吨。

2025年4月,碳酸锂市场延续弱势震荡格局,主力期货合约价格在7万元/吨关键位反复博弈,但供需矛盾凸显。本周,碳酸锂期货市场经历新一轮下跌,主力合约LC2507连续两日增仓放量,21日收跌1.54%至69000元/吨,22日下跌1.7%,收报67,840元/吨,续创上市新低。市场呈现明显的增仓放量特征,当日持仓量增加2.4万手至20.5万手,显示空头资金持续入场。这一走势与基本面疲弱高度吻合。

一

供需失衡持续,下游需求疲软压制价格

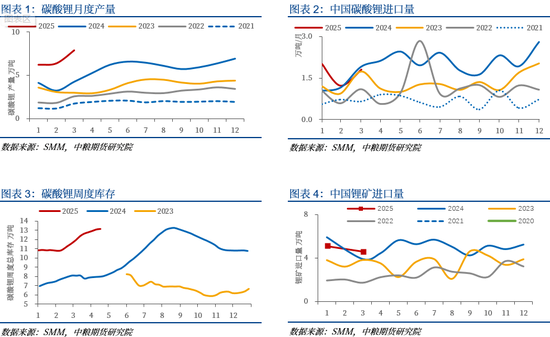

从基本面来看,当前碳酸锂市场面临的主要问题是国内产量和进口量大增与需求端边际增长放缓不匹配,碳酸锂维持累库。

供给方面,2025年3月国内碳酸锂产量达7.9万吨,环比增长23%,同比增长84.6%;进口量1.8万吨,环比增长47.0%,同比下降4.7%。截至4月17日,国内碳酸锂库存13.16万吨,其中冶炼厂库存占比升至40%,下游和其他库存有所下降,反映出市场对后市的悲观预期。此外,3月我国进口锂精矿53.5万吨,环比下降5.8%,同比增长3.9%,其中澳大利亚、尼日利亚、津巴布韦为进口量前三的国家,非洲低价锂精矿集中到港,进口均价环比下降3.4%。

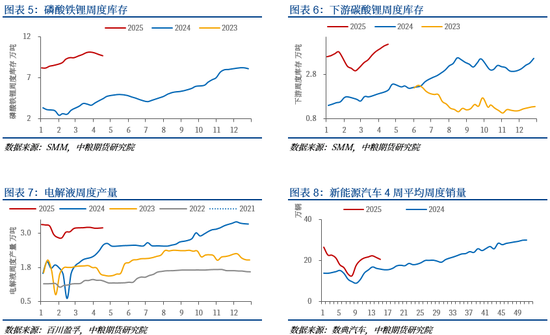

需求方面,下游正极企业补库意愿低迷,以去库为主,磷酸铁锂周度库存维持去库趋势。据正极厂反馈,5月电池厂订单增减不一,部分型号订单减少,但龙头厂仍能维持产量,储能项目相关订单明显减少。电解液周度产量平稳,市场缺乏传统季节性增量,需求边际维持弱势。新能源汽车周度销量偏弱,4月车企促销活动效果不及预期。

二

宁德时代超级科技日对碳酸锂需求的影响

2025年4月21日,宁德时代举办首届超级科技日,发布多款电池产品及核心技术,包括钠新乘用车动力电池、骁遥双核电池、第二代神行超充电池和钠新24V重卡启驻一体蓄电池。其中,钠新电池的发布具有里程碑意义,其低温性能、安全性能和综合成本优势,有望在行业头部厂商推广下快速规模应用,推动新能源产业从“单一资源依赖”迈向“能量自由”。宁德时代从24V重卡启驻一体蓄电池这一细分领域切入,体现了其在锂价较低时仍发展钠电的决心,同时挖掘细分市场需求,发挥钠电优势,这一应用场景将率先挤占铅酸蓄电池的生存空间。钠新电池能量密度提升至175Wh/kg,已可媲美普通磷酸铁锂电池,但目前锂价下其替代进程较缓慢。尽管短期内钠电对锂电替代效应有限,但其资源丰度(钠储量是锂的421倍)及成本优势可能重塑新能源产业链格局,加剧市场对锂长期需求增速的担忧。

三

预期偏差

碳酸锂供需矛盾未现缓解迹象,二季度需求边际走弱预期,叠加钠电池技术冲击,价格下行趋势难改。市场普遍预期碳酸锂价格将继续走弱,目前一致性预期看向65000元/吨。

澳矿2025年财年(2024下半年至2025上半年)进入最后一个季度,业绩压力仍存,从澳矿4月份发运情况来看,挺价有所缓和。如果2025年财年完不成业绩,那2026财年供给端又将面临新的变数。需关注供给端矿山减停产情况和新项目产能爬坡情况,在低锂价预期下,可能不及预期。

风险提示:矿山减停产不及预期、新能源政策更新、技术替代加速

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

余雅琨

中粮期货研究院 研究员

从业资格证号:F03120965

最新文章

EIA:美国上周原油库存增加24.4万桶 预估中值为增加155万桶

2025-04-23

汉嘉设计:一季度归母净利润同比增加294.18%

2025-04-23

开盘:美股周三高开 特朗普关税立场软化

2025-04-23

资深量化基金经理“奔私”,携手大厂职员创业

2025-04-23

激进投资者Elliott增持英国石油公司股份

2025-04-23

科大讯飞董事长刘庆峰回应坚持研发底座大模型:比开源模型训练效果更好

2025-04-23

发表评论