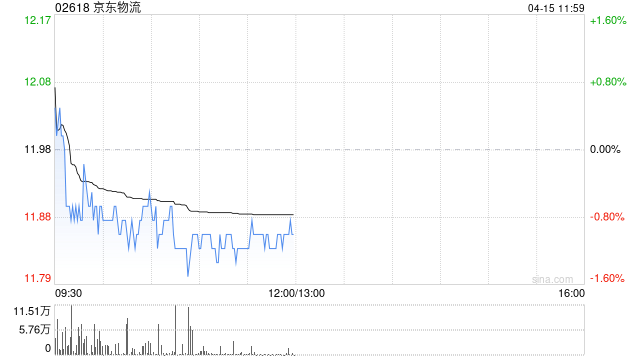

海通国际:维持京东物流“优于大市”评级 目标价19.79港元

90

海通国际发布研报称,预计2025年京东物流(02618)总收入将达到2033亿元/+11.2%,Non-IFRS净利润率达到4.0%.公司进入稳定盈利阶段后,该行对公司的估值方法由PS法转向PE法。公司预计将在2025年加大投入,用以拓展客户和提升服务质量,该行认为其合理估值为15X,对应目标价为19.79港币,维持“优于大市”评级。

报告指,2024年,京东物流总收入为1828亿元,同比增长9.7%。其中,来自外部客户的收入为1278亿元,同比增长9.6%,占总收入的比例近70%,Non-IFRS净利润为79亿元,同比增长186.8%,Non-IFRS净利润率达到4.3%。24Q4,公司的总收入为521亿元,同比增长10.4%,Non-IFRS净利润为22亿元,同比增长23.4%,Non-IFRS净利润率达到4.3%。

2025Q1收入及利润前瞻:该行预计,25Q1,公司收入增速约为10%,Non-IFRS净利润保持稳定增长,预计增速近10%。该行认为,网络结构优化及精细化成本管将持续提升公司的运营效率和利润水平。

跨越和德邦对利润的贡献:该行预计,25Q1,跨越的收入增速可达双位数,对公司利润贡献较为稳定。公司和德邦的业务融合仍在有序推进。

国际业务:公司预计至2025年底海外仓面积将实现超100%的增长,并持续布局国内保税仓、直邮仓,提升高效的全球供应链服务能力,推动国内和海外商品高效互通。

快递业务:25Q1,该行预计公司的快递业务量增速高于行业水平。快递业务方面,公司将持续加强时效能力建设,预计2025年将投入更多的一线快递人员,保障高效物流水平。高端时效件利润水平相对较高,公司也将着重发展该业务板块。

最新文章

盘前:三大股指期货齐跌 英伟达阿斯麦等芯片股普跌

2025-04-16

贸易谈判升温 美国副总统万斯本周启程访问印度和意大利

2025-04-16

消费贷不良资产挂牌规模激增 AMC巨头入场布局

2025-04-16

晓程科技:4月18日将召开2024年度业绩说明会

2025-04-16

厦门国贸:控股股东计划6个月内拟增持金额不低于2.03亿元且不高于4.05亿元

2025-04-16

早盘:美股继续下滑 纳指下跌380点

2025-04-16

发表评论