美国生物质柴油政策预期转变,如何看待美豆油价格

来源:国投期货

美国生物质柴油政策预期转好

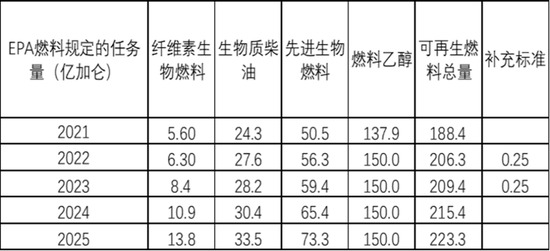

3月27日消息显示:特朗普政府已要求石油和生物燃料生产商就国家生物燃料政策的下一阶段达成协议,以避免其第一任期内曾出现的政治冲突。会议上的各方已基本同意向EPA提出大幅提高可再生柴油和生物柴油的掺混量要求,讨论的掺混范围在47.5亿至55亿加仑之间,部分人希望在2026年达到更高的目标,2025年配额为33.5亿加仑。

国投期货解读

1、从再生燃料配比责任量(Renewable Volume Obligation,RVO)的义务量看,2024年美国的RVO义务量是215.4亿加仑。2025年的RVO义务量是223.3亿加仑,比2024年增加7.9亿加仑,增幅为3.5%。白宫方面在2024年发布了议程,预计2025年12月份会公布2026年的RVO的量,比之前市场的预期推迟了一年多,(之前应该是2024年11月1日公布。)现在市场讨论的就是未来几年的生物柴油和可再生柴油用量。从目前给出的预期量来看,会议上的各方已基本同意向EPA提出大幅提高可再生柴油和生物柴油的掺混量要求,讨论的掺混范围在47.5亿至55亿加仑之间,这个量比2025年的生物质RVO量增长了41.79%~64.17%。确实未来的需求预期仍然是增长的。

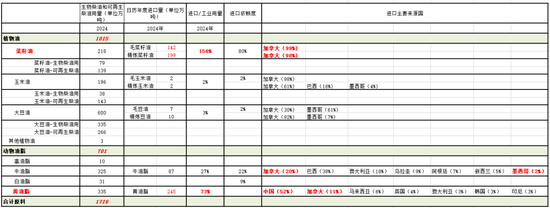

2、从产能情况看,截止2024年12月,生物柴油产能在19.95亿加仑,可再生柴油产能在45.8亿加仑。二者的产能合计为65.7亿加仑。从实际的产量看,2024年生物柴油的产量为16.72亿加仑,可再生柴油的产量为31.88亿加仑,二者合计为48.6亿加仑。

3、生物柴油和可再生出柴油2024年全年产能平均利用率为83%和73%。

4、从产能方面看,实际是上高于RVO的预期量(讨论的掺混范围在47.5亿至55亿加仑之间),2024年底的产能高出RVO的量是18.2~10.7亿加仑。

5、实际上2024年企业已经超过RVO的量在生产了。2024年生物质柴油RVO为30.4亿,实际生物质柴油生产了48.6亿。如果掺混范围为47.5-55亿,比2024年生物质柴油产量48.6亿高出了-1.1~6.4亿加仑,大概对总原料的拉动在-40~232万吨,豆油需求量占比按照35%(2024年底的比例)计算,大致为-14~81万吨。

6、由于2025年和2026年美国方面总体没有大的产能投产,叠加企业已经在超过生物质柴油的RVO生产了,我们倾向更要关注对未来几年可再生燃料的总量的态度,因为2027年仍然有新的可再生产能投放,如果后续谈判,能把可再生燃料总量能做较大的提升,比如能继续考虑覆盖未来的新增产能,那么未来几年的植物油需求拉动的空间会更大。

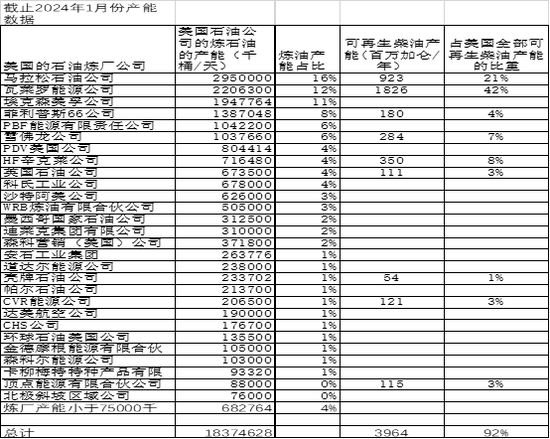

7、现阶段美国的可再生柴油产能非常集中,CR4为78%,为极高寡占型。可再生行业主要掌控在大的石油炼厂手里。比一代的传统生物柴油产能投资主体竞争力强,政策游说能力强。我们倾向于跟特朗普上一届的执政环境发生了变化,上一届石油大炼厂并没有扩张和掌握可再生柴油的产能,他们只是义务方,需要付出成本去掺混其他厂家生产的生物柴油来完成清洁燃料的义务。现阶段大型炼厂通过自己生产可再生柴油,RIN的价格也被打压下来了,即能主动完成义务,并能赚取一定的加工利润,能消耗国内的原料,跟农户的立场也不冲突。如果小型炼厂存在豁免的风险,由于产能集中到大型炼厂之后,那么这些大型炼厂可以重新分配小型炼厂的豁免义务量,这个我们倾向都是有谈判空间的。所以我们倾向未来的RVO的增长趋势概率很大。

8、从未来的产能规划看,2025年和2026年可再生柴油产能的炼厂新增产能很少。2027年可再生柴油产能炼厂会大幅增加。所以2025年和2026年给出了充分的时间去谈判未来的RVO的掺混量。

9、从实际表现看,在政策不确定的背景下,2025年1-2月份生物柴油和可再生柴油产量大幅下滑,其中生物柴油进口和国产生产均下滑。可再生柴油的国内产量也同比下滑。可持续航空燃料的产量是同比增加的。所以能看出在美国政策不确定性的背景下,国内生物柴油和可再生柴油产量均没有主动扩张,而是在减产,同时也在减少进口量,2025年主动减少RIN的生产,有利于支持RIN的价格,后续关注RIN价格的走势。

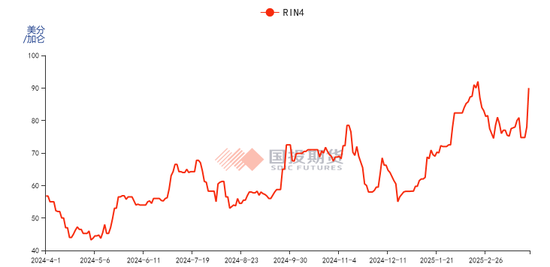

随着生物质柴油的需求预期转变,RIN的价格出现了上涨,从会议之前的78美分/加仑上涨到 90美分/加仑。

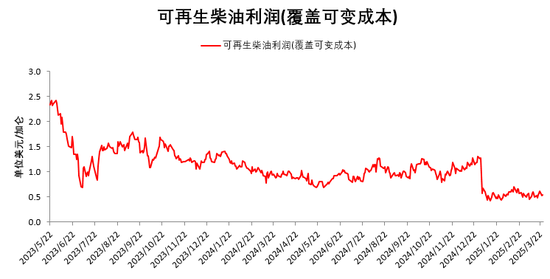

由于2025年补贴从BTC转到了45Z,可再生柴油补贴大幅下滑。RIN收入+LCFS收入+45Z补贴,粗略的计算可再生柴油仍有微薄的利润,大致在0.5美元/加仑(仅覆盖可变成本)。后面可以关注RIN的价格走势,炼厂主动减产是否会通过RIN的价格走强来带来一定的利润改善。按照现有的柴油价格,美豆油在50美分/磅附近容易把利润吞噬掉(仅考虑覆盖可变成本)。由于今年政策补贴的下降,炼厂利润很薄弱,高原料价格对需求不利。美国生物质柴油的政策预期是好的,但是现实还是有矛盾的,维持低的原料的价格,需求量还能支撑,高的原料价格,就要谨慎需求的压力很大。

国投期货

首席分析师 吴小明 期货投资咨询证号:Z0015853

最新文章

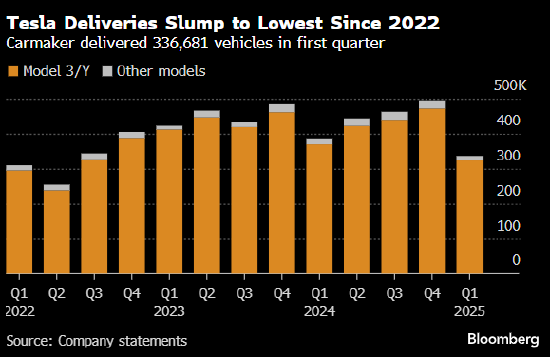

特斯拉一季度交付跌至近三年低点 受产线调整和马斯克言行拖累

2025-04-03

深圳新增一家上市公司:暴涨244%,市值168亿

2025-04-03

净利、股价均跌破近九成,这家餐饮巨头陷入了“怪圈”

2025-04-03

之江生物:截至目前,公司持有三优生物16.0333%股权

2025-04-03

浩辰软件:4月23日将召开2024年年度股东会

2025-04-03

德意志银行下调派拉蒙评级

2025-04-03

发表评论